La saga du développement économique passant par les mines

Publié par Harvey Mead le 9 Nov 2016 dans Blogue | Aucun commentaire

Les questions financières associées à l’exploitation du gisement d’or et d’argent à Malartic sont revenues brièvement à l’avant-scène avec des articles récents dans Le Devoir. Les enjeux sont les mêmes que lorsque ils étaient examinés il y a trois ans, et avant cela. Dans mes articles sur la question en 2013, je n’ai pas fourni les détails des propositions d’Yvan Allaire, et je ne le ferai pas ici non plus. Reste que sa synthèse détaillée Le Québec et ses ressources : Comment en tirer le meilleur parti mérite un détour pour une lecture de mise à jour sur ces enjeux. Mérite également un coup d’oeil à sa critique des décisions du gouvernement Marois qui datent de la même époque et représentent le cadre d’activité aujourd’hui. Ici, j’aborde les enjeux par un autre biais, celui du modèle économique lui-même, qui semble expliquer les décisions en cause, tout comme les résultats de Canadian Malartic.

Il est intriguant de suivre les développements dans le dossier de la mine Canadian Malartic depuis un certain temps, surtout en pensant à l’effort constant de donner de la vigueur au Plan Nord (dans ses différentes dénominations). Ils fournissent, finalement, un petit aperçu des dérapages que l’on peut associer au modèle économique dominant.

Une vue d’ensemble s’impose

La réflexion débute par la «découverte» que la mine, en opération depuis cinq ans, n’a pas encore commencé à payer de l’impôt et que les redevances payées frisent le ridicule. Le régime fiscal prévoit normalement l’amortissement d’un investissement, ce qui comporte une exonération de paiement d’impôt pour une certaine période; c’est une question de permettre de déduire ses dépenses avant de payer de l’impôt sur ses revenus qui restent, ses éventuels profits. Dans le cas de Malartic, la période d’amortissement couvre une période de sept ans (2011-2018), devant une planification d’exploitation (à l’époque) sur une période de dix ans (2011-2021): il y aurait donc trois années seulement de profits susceptibles d’imposition, selon la planification financière. On peut bien soupçonner que les livres de l’entreprise, fonction des règles fiscales gouvernementales comporte une autre lecture de la situation…

La mine et la ville

Malartic est dans les nouvelles parce qu’elle propose une extension de son site minier et de sa période d’exploitation, jusqu’en 2026. Selon la compagnie, le coût de construction jusqu’à l’obtention des premiers résultats de la mine était environ 1,1 MM C$, investis par Osisko Mining, entreprise achetée par après par Agnico Eagle et Yamana, les propriétaires actuels. Pour l’extension, le coût prévu pour la construction est d’environ 141 M$, et de 50 M$ pour la déviation de la route 117 (le gouvernement refuse de la payer).

Le BAPE a rendu public le document de Malartic dans lequel la compagnie répond à certaines questions posées en relation avec l’enquête du Bureau sur le nouveau projet; l’entreprise y prévoit payer des impôts directs en 2018 de 78 millions, puis 133 millions en 2019 et 183 millions en 2020. Les redevances ciblant les ressources extraites – autre chose que les impôts – étaient nulles pour les trois premières années de l’exploitation, avec des paiements de 15 millions par année les deux années suivantes, soit 30 M$ de redevances sur une valeur des expéditions estimée de façon conservatrice par le journaliste Alexandre Shields à 3,25 milliards de dollars sur cinq ans – moins de 1% de la valeur des expéditions.

Les finances, publiques et privées

Ces revenus pour l’État peuvent bien sembler peu, mais cela est typique de ce qui se passe dans le secteur minier. On peut revoir par exemple ma vérification du secteur en 2008:

La question se pose notamment en ce qui concerne les droits miniers perçus par l’État. Pour la période allant de 2002 à 2008, 14 entreprises n’ont versé aucun droit minier alors qu’elles cumulaient des valeurs brutes de production annuelle de 4,2 milliards de dollars. Quant aux autres entreprises, elles ont versé pour la même période 259 millions de dollars, soit 1,5 p. cent de la valeur brute de production annuelle. (paragraphe 2.5)

Un effort de comprendre un tel encadrement de l’activité minière nécessite dès le départ une prise en compte de l’ensemble, dont les coûts de construction/démarrage et les coûts associés aux impacts de l’activité et comporterait aussi une réflexion sur le fait que cette activité représente une diminution nette du capital naturel de l’État:

- Une contribution importante de l’État est régulièrement impliquée, pour la construction de routes, de barrages, de ligne de transmission d’électricité, autres… Dans le cas du Plan Nord du gouvernement Charest, cette contribution comportait des dizaines de milliards de dollars et plus de la moitié de toutes les dépenses publiques et privées prévues.

- Quant aux impacts, le dossier Osisko/Malartic est chargé de préoccupations quant aux nuisances qui affectent la population de la ville depuis le début. Celles-ci incluent le bruit et la qualité de l’air, mais le BAPE reconnaît aussi des perturbations sociales associées à l’implantation et à l’exploitation de la mine.

- Le même régime fiscal, sur lequel ont insisté autant le gouvernement Marois que les gouvernements Charest et Couillard, fait que les redevances éventuellement dues sont calculées à partir des profits plutôt qu’à partir des bénéfices bruts résultant de l’exploitation, ce qui fait que de telles redevances sont également reportées à une période où ces profits commencent à paraître sur les livres.

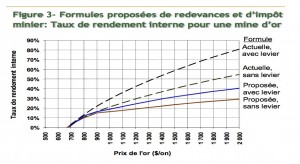

C’est pourtant les expéditions qui représentent le produit et – dans le cas des mines – la perte du capital naturel de la province. Ce sont donc les expéditions qui méritent l’attention des fiscalistes. Pour Canadian Malartic, avec une exploitation continuant jusqu’en 2026 ou 2028, la valeur totale des expéditions serait entre 7,5 et 10 milliards de dollars (avec une valeur moyenne de l’or de $1000 l’once, suivant Shields). Une figure d’un texte d’Yvan Allaire de 2012 montre la situation réelle (les lignes pointillées) par rapport aux propositions d’Allaire en 2012. Dans les calculs de 2012 pour sa proposition au gouvernement Marois, Allaire voyait augmenter les revenus de l’État par des milliards de dollars tout en laissant un taux de rendement aux actionnaires de 23,5% (l’or à $1500 l’once) et 26% (l’or à 1700$ l’once), versus la formule retenue qui varie entre 40% et 46%; la valeur de l’or à la bourse est actuellement autour de 1700 C$.

Le régime actuel est construit pour les investisseurs miniers en échange de la création d’emplois, qui semblerait presque l’unique bénéfice sociétal (cela de relativement courte durée). Sauf que les économistes ajoutent toute une série de bénéfices économiques et sociaux associés à l’activité minière, en parlant de «valeur ajoutée»; il s’agit d’une approche au calcul des bénéfices de l’activité économique provenant des incidences monétaires directes.

On voit cette question de valeur ajoutée (et des revenus des gouvernements) comme préoccupation dans la toute première question complémentaire du BAPE du 12 août:

Veuillez fournir les montants correspondant aux achats totaux en biens et services effectués par mine Canadian Malartic ainsi que le montant des achats en Abitibi-Témiscamingue et à Malartic spécifiquement

et la deuxième:

Pour les années 2011 à 2015, veuillez produire un tableau présentant les contributions de la mine Canadian Malartic aux revenus du Québec et du Canada. En plus des montants totaux, et de façon non exclusive, veuillez préciser ces sommes pour l’impôt sur le revenu, les taxes sur la masse salariale (part de l’employeur et séparément part des employés), les redevances minières, celles sur l’eau, celles sur les résidus miniers et pour les baux miniers d’exploration.

Les questions ne sont pas folles, pas plus que le concept de valeur ajoutée. Elles permettent même – elles exigent – que l’évaluation du projet de mine (ou d’extension de mine) soit bien comprise dans son ensemble, mais cela au-delà de ce à quoi pensent les économistes et même le BAPE. Le problème est que le modèle économique qui cherche la production de la valeur ajoutée – les «bénéfices» du projet – ne cherche pas à comptabiliser de la même façon les impacts négatifs du projet, ce qu’ils appellent les «externalités», les incidences qui sont externes au champ de vision du modèle (parce que, semble-t-il, négligeables).

La grande majorité des questions qui suivent dans le document du BAPE et dont les réponses s’y trouvent portent sur ces externalités, les impacts environnementaux, dont le plan de fermeture de la mine.

Les externalités environnementales et sociales

La mine à ciel ouvert représente une relativement récente technologie pour extraire l’or, rentable toujours parce qu’elle néglige les impacts. Il s’agit «du passage d’une exploitation souterraine d’or à fortes teneurs et faibles tonnages, à une extraction à ciel ouvert de faibles teneurs et de forts tonnages» (p.xii du rapport du BAPE) – précisément le portrait des activités minières dans la deuxième moitié de l’ère des métaux.

La seule façon d’éviter les nuisances (bruit, poussière, vibrations, atteintes à la santé) qui vont continuer pendant des années, cela, finalement, au détriment du bien-vivre de la population, serait de déménager la ville sise par-dessus le gisement. Dans la prise de décision sur l’opportunité d’un projet, on pourrait comprendre que le coût d’un tel déplacement se comparerait aux bénéfices obtenus par l’exploitation – sauf que ceux-ci sont presque complètement privés, l’accroissement de l’activité économique comptabilisé par la valeur ajoutée se résumant en grande partie à la création d’emplois.

Un effort de comparer la valeur ajoutée et les impacts sociaux et environnementaux entraînés par une mine s’avère toujours difficile, les externalités étant rarement monétarisées (c’est l’histoire de mon livre sur l’IPV). Devant l’impossibilité de la comparaison comptable et cela depuis des décennies, on se trouve à essayer de mitiger les impacts sur une base non monétaire, même s’il comporte des coûts.

On voit ceci implicite dans le constat de Shields à l’effet que la législation environnementale ne comporte pas une exigence pour des zones tampon autour d’une mine; une telle zone est impossible si la mine à ciel ouvert doit se trouver carrément sur le site de la communauté affectée. Autrefois, ces questions ne se posaient même pas, par exemple dans le cas des mines d’amiante, dont les impacts sur le territoire occupé, même si les mines étaient souvent souterraines, ressemblaient beaucoup (et ressemblent toujours) à ceux de cette mine carrément à ciel ouvert.

C’est ici où on voit l’insuffisance des revendications du mouvement environnemental. Comme Shields le souligne :

Non seulement les lois environnementales du Québec sont-elles inadéquates pour encadrer l’exploitation d’une mine à ciel ouvert comme celle de Canadian Malartic, mais le gouvernement n’utilise pas les moyens coercitifs dont il dispose pour faire respecter la réglementation en vigueur. C’est ce que constate le BAPE dans un rapport qui conclut que le projet d’expansion de la mine d’or est acceptable seulement si l’entreprise apporte des modifications «substantielles» à l’exploitation, qui impose des nuisances aux citoyens de la ville depuis ses débuts.

L’analyse de ces projets miniers, les revendications qui s’imposent, mènent assez rapidement à la mise en cause du modèle comptable et économique lui-même, qui n’est pas capable de fournir un bilan complet. L’objectif des décideurs politiques de générer de l’activité et ainsi mettre la population au travail se trouve confronté au fait que le gisement va disparaître, auquel moment il faudra trouver des activités de remplacement, alors que la période d’exploitation aurait fort probablement augmenté les attentes en ce sens par l’activité générée.

Donner son capital

C’est à peine si la ressource minérale extraite, qui par l’extraction va s’épuiser à plus ou moins brève échéance, figure dans le portrait. Les redevances obtenues des minières visent à compenser cet épuisement mais sont finalement risibles en proportion des bénéfices privés, et ceci découle de décisions explicites de la part des décideurs. qui cherchent à créer l’activité économique et par là des emplois, cela sans avoir un bilan complet de l’activité. Pour le reste, c’est finalement presque complètement l’affaire des entreprises minières.

Le développement du système comptable derrière le PIB remonte aux années 1930 et la Dépression et, par la suite, la Deuxième Guerre mondiale du début des années 1940. Il s’agissait d’une façon de bien comprendre l’activité économique qui se déroulait (ou qui ne se déroulait pas, dans le premier des deux cas) sur le territoire; avec cette information, le gouvernement pouvait espérer intervenir de façon plus informée. Notons quand même que les principales interventions du Président Roosevelt étaient des projets de création directe d’emplois (TVA, CCC, etc.) et que c’était finalement l’énorme dépense associée à la Deuxième Guerre mondiale qui a relancé l’activité économique, pas mal hors de portée de décisions politiques ciblant un tel objectif. On peut bien se demander aujourd’hui quelle valeur réellement attribuer à une intervention de caractère économique, comme une mine, tellement le bilan est incomplet, tellement le PIB – et la valeur ajoutée – ne reflètent pas une vue d’ensemble.

On voit ici, comme on voit toujours dans un tel cas, le rôle subalterne du ministère de l’Environnement au sein d’un gouvernement, ministère dont les orientations sont dictées par la pensée économique et qui est, finalement, déficiente. La valeur ajoutée de l’extension des activités de la mine Malartic, selon le calcul du BAPE (p.116 du rapport), est estimée à environ 4 milliards de dollars. Quant au gouvernement, ses recettes seraient de l’ordre de 905M$. Il faut lire Allaire et extrapoler pour avoir une idée de que pourraient être les bénéfices bien monétaires des actionnaires de la mine, mais tout suggère que ceux-ci sont sans comparaison plus importants que les bénéfices pour la société, qui consistent surtout à s’activer autour des besoins de la mine.

Nous sommes dans le cas de la mine Canadian Malartic devant un effort de mitiger les nuisances et de compenser celles qui resteront; c’est la «technique de l’os» dénoncée par l’Association des biologistes lors des débats sur le projet de construire l’autoroute des Grèves, au tout début du mouvement environnemental au Québec à la fin des années 1970. Le cumul des mitigations est la disparition de l’os devant la croissance économique sans fin.

Pour Malarctic, il restera à la fin de la vie de la mine (en ayant traité 25 tonnes de roche pour chaque once d’or – rapport du BAPE vii) un énorme trou (jusqu’à 370 mètres de profondeur et couvrant près de 7 kilomètres carrés) ainsi que les montagnes de la halde à stériles et de résidus (couvrant, pour le premier, environ 5 kilomètres carrés avec une hauteur maximale de 420 mètres, pour le deuxième environ 6,5 kilomètres carrés). Une partie non négligeable de ces montagnes sera déposée dans le trou, à la fin de l’exploitation.

Pour le Québec, il y aura peut-être 10 millions d’onces d’or disparues dans les marchés du monde, ce qui représentera un autre trou, une perte de capitale naturelle presque sans compensation en raison de redevances conçues en fonction d’un modèle économique qui cherche à faire activer les sociétés sans tenir compte des externalités. Le «boum» associé à l’exploitation, la «valeur ajoutée», se trouveront devant un trou… Les actionnaires de l’entreprise, quant à eux, auront connu un retour bien monétaire sur leur investissement qu’Allaire suggère sera normalement indécent. Entretemps, les responsables municipaux et d’autres doivent déjà planifier les suites de la fermeture de la mine, et des emplois…

by

by

Aucun commentaire.

Trackbacks/Pingbacks